Se anche tu vuoi scoprire come mettere davvero a reddito un immobile, sei nel posto giusto.

Ma chi sono io per raccontartelo?

Mi chiamo Diego Domanico e ho trasformato il mercato immobiliare nella mia strada verso la libertà finanziaria. Investire nel mattone non è stato solo una scelta economica, ma la chiave che mi ha permesso di uscire dalla routine lavorativa per vivere alle mie condizioni.

Ho creato extraRendita.it proprio per condividere le strategie che utilizzo quotidianamente e aiutare aspiranti investitori come te a evitare gli errori che spesso bloccano il 95% di chi inizia. Qui non troverai promesse miracolose, ma percorsi concreti e strumenti pratici per costruire i tuoi flussi di reddito.

In questo articolo esploriamo tutto ciò che c’è da sapere per trasformare un immobile in una fonte di guadagno reale e solido, seguendo approcci testati e vincenti.

Sei pronto a fare il primo passo verso il tuo futuro finanziario?

Cosa significa mettere a reddito un immobile e perché conviene puntarci?

Visto che la prima domanda è abbastanza semplice, ho deciso di chiedere un parere all’intelligenza artificiale (ChatGPT per la precisione) e questa è stata la risposta:

“Mettere a reddito un immobile significa utilizzarlo per generare un’entrata economica, solitamente attraverso la locazione. In pratica, consiste nell’affittare l’immobile a terzi (inquilini, aziende, turisti, ecc.) per ottenere un flusso di reddito costante.”

Risposta da manuale, teorica e chiara.

Pensavo che mi dicesse subito che si trattasse anche di un reddito passivo ma per fortuna così non è stato.

Tranquillo, scopriremo più tardi perché mettere a reddito un immobile non significa generare un’entrata passiva.

Ora passiamo alla seconda domanda del titolo: perché conviene puntarci?

Si, non ti nascondo che anche qui ho chiesto all’IA, ma non ti riporterò cosa mi ha risposto, perché sarebbe la fiera della banalità e della teoria e tu sei qui per leggere le parole di chi ha fatto queste cose, realmente.

“Mettere a reddito un immobile è la via più veloce, per crearsi uno stipendio, mentre si vive di stipendio.” (cit. Diego)

Ripeto, mettere a reddito un immobile ti permette di creare uno stipendio alternativo in modo più veloce rispetto ad altri metodi come l’investimento nei mercati finanziari.

Ma, si c’è un ma ed anche bello grande, devi sapere come farlo.

Questo è il motivo principale perché conviene puntarci e perché io stesso l’ho fatto.

Per ora lascia perdere le frasi fatte sui vantaggi, come:

- Protezione dall’inflazione

- Diversificazione degli investimenti

- Fiscalità agevolata della locazione

- Eccetera, eccetera

Queste cose sono importanti e le vedremo anche insieme ma in questo articolo l’obiettivo e farti capire come creare delle rendite immobiliari che ti facciano uscire dalla ruota del criceto nel più breve tempo possibile.

Le principali strategie per mettere a reddito un immobile

Se vuoi investire per mettere a reddito un immobile hai varie opzioni per farlo.

Puoi scegliere se affittare a persone fisiche come famiglie, studenti, lavoratori e turisti, o aziende e quindi affittare uffici, negozi, spazi di co-working, ecc.

Ogni target ha vantaggi e svantaggi, come del resto tutto in questa vita.

Esistono anche altre forme di messa a reddito ma come al solito cerco si soffermarmi su quelle principali e sui cui puoi puntare da subito.

Ho creato una tabella che riassume gli elementi principali per ogni tipologia di inquilino in modo da darti un quadro generale.

| Tipologia di inquilino | Impegno gestionale | Rendimento | Rischio morosità | Durata tipica contratto |

|---|---|---|---|---|

| Famiglie | Basso | Medio | Medio-basso | 3+2 o 4+4 anni |

| Studenti | Medio-Alto | Alto | Basso | 6-36 mesi |

| Lavoratori | Medio | Medio-alto | Medio-basso | 6-18 mesi |

| Turisti | Alto | Alto | Basso | Giorni o settimane |

| Uffici | Basso | Medio | Medio | 6+6 anni |

| Negozi | Basso | Medio | Medio | 6+6 anni |

| Co-working | Medio-Alto | Medio-Alto | Medio-basso | Mensile o annuale |

Ovviamente ora ti starai chiedendo: “ma su quale strategia devo puntare?”

Questo non posso dirtelo, perché non conosco la tua situazione, il tuo mercato di riferimento e i tuoi obiettivi.

Quello che invece posso dirti, e darti, sono delle linee guida e dei principi da seguire, per individuare tu stesso la migliore strategia da adottare e che faccia al caso tuo.

Investimento immobiliare a reddito: come iniziare questo percorso

Sei arrivato al cuore di questo articolo.

Quindi, mettiti comodo, poche distrazioni e concentrati su quello che sto per dirti.

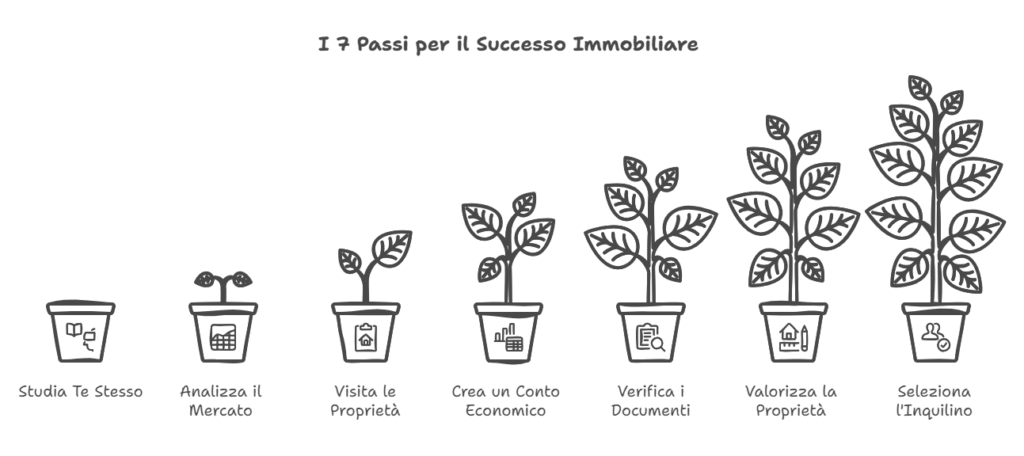

Ho diviso il percorso in 7 passi, e ognuno è fondamentale per ottenere una buona rendita da un investimento immobiliare.

1. Studia te stesso

Prima di lanciarti nell’acquisto di un immobile, fermati a riflettere sulla tua situazione personale. Fatti domande precise:

- Quanto tempo puoi dedicare alla gestione dell’immobile? Se hai un lavoro full-time, forse gli affitti brevi (turistici) non fanno per te, perché richiedono più attenzione.

- Qual è il capitale a tua disposizione? Non servono milioni, ma devi sapere esattamente quanto puoi investire senza mettere a rischio la tua stabilità finanziaria.

- Quanto credito puoi ottenere dalla banca? Un mutuo può essere un’ottima leva, ma devi conoscere i tuoi limiti. Fai una simulazione con la tua banca o con un broker prima di iniziare.

2. Analizza il mercato

Il mercato immobiliare non è uguale ovunque. Per trovare l’opportunità giusta, devi diventare un esperto della tua zona. Chiediti:

- C’è un’università importante nelle vicinanze? Potresti puntare agli studenti.

- Ci sono grandi aziende o poli industriali? I giovani lavoratori fuori sede cercano spesso sistemazioni provvisorie.

- È una località turistica? Gli affitti brevi potrebbero essere la scelta migliore.

Per comprendere appieno le dinamiche locali, effettua visite sul campo: parlane con residenti, commercianti, agenti immobiliari e analizza le tendenze di mercato, prezzi storici e progetti di sviluppo urbanistico.

3. Visita gli immobili

Non limitarti a guardare le foto online. Fissa appuntamenti e visita personalmente gli appartamenti. Solo così potrai:

- Valutare lo stato reale dell’immobile (crepe, umidità, impianti obsoleti).

- Capire se la disposizione degli spazi è ottimizzabile (es. dividere un salone per ricavare una camera in più).

- Sentire l’atmosfera del quartiere in diverse fasce orarie.

Porta con te un metro laser e una checklist (scarica la mia gratuitamente) per non dimenticare nulla.

4. Crea un conto economico

Tutti i tuoi calcoli devono essere basati sui numeri. Prima di fare un’offerta, preparati un foglio di calcolo dettagliato che includa:

- Costi di acquisto: prezzo di vendita, commissioni agenzia, tasse, parcelle notarili.

- Spese di ristrutturazione: lavori di miglioramento, arredo, pratiche burocratiche, eventuali consulenze tecniche.

- Spese ricorrenti: condominio, IMU, manutenzione ordinaria, assicurazioni.

Se il calcolo del ROI netto supera il 6%, l’investimento può essere considerato interessante e conveniente. Se scende sotto questa soglia, è meglio cercare alternative più profittevoli.

Se vuoi approfondire la pianificazione finanziaria ti consiglio di leggere l’errore numero 3 che trovi nella guida gratuita “I 5 errori dell’investimento immobiliare” che puoi scaricare qui

5. Verifica i documenti

Mai sottovalutare questa fase. Richiedi tutta la documentazione dell’immobile e verificane la validità:

- Visura catastale e ipotecaria: per confermare proprietà e assenza di ipoteche o pegni.

- Conformità urbanistica e titoli edilizi: per evitare future contestazioni o sanzioni.

- Verbali del condominio: per individuare eventuali lavori straordinari in programma che possano influire sulle spese future.

Può essere utile coinvolgere un tecnico di fiducia per un’analisi più approfondita e prevenire sorprese.

Nelle risorse gratuite del blog trovi una check list dei documenti da richiedere. Scaricala qui

6. Valorizza l’immobile

Un immobile non è solo una scatola di cemento: il suo valore percepito e la sua redditività dipendono anche dagli interventi strategici che realizzi. Considera:

- Ristrutturazioni mirate: rifacimento bagno, cucina, impianti, ottimizzazione degli spazi.

- Arredo funzionale e moderno: investire anche poche migliaia di euro (ad esempio, in mobili nuovi IKEA o Mondo Convenienza) può portare a un aumento degli affitti di circa il 10-15%.

- Fotografia professionale: annunci curati e immagini di qualità sono il minimo indispensabile per attrarre inquilini di qualità e ridurre i periodi di vacanza dell’immobile.

Un investimento di circa 5.000 € in questa fase può permetterti di recuperare la spesa in pochissimo tempo grazie a un canone più alto.

7. Seleziona l’inquilino

La qualità dell’inquilino influisce drasticamente sulla stabilità del reddito e sulla tranquillità del tuo investimento. Ecco come scegliere al meglio:

- Colloquio di persona: valuta la puntualità, l’educazione e le risposte alle tue domande. Un inquilino serio e affidabile sarà più incline a rispettare l’immobile e a pagare con regolarità.

- Documentazione: richiedi buste paga, contratto di lavoro e referenze precedenti, oppure una fideiussione bancaria in caso di incertezza sulla solvibilità.

- Affitti brevi: monitora recensioni e feedback sulle piattaforme come Airbnb, verificando la qualità e l’affidabilità degli ospiti.

Seguendo questi criteri, ridurrai al minimo i rischi di morosità e danni, ottimizzando le rendite e tutelando il tuo capitale.

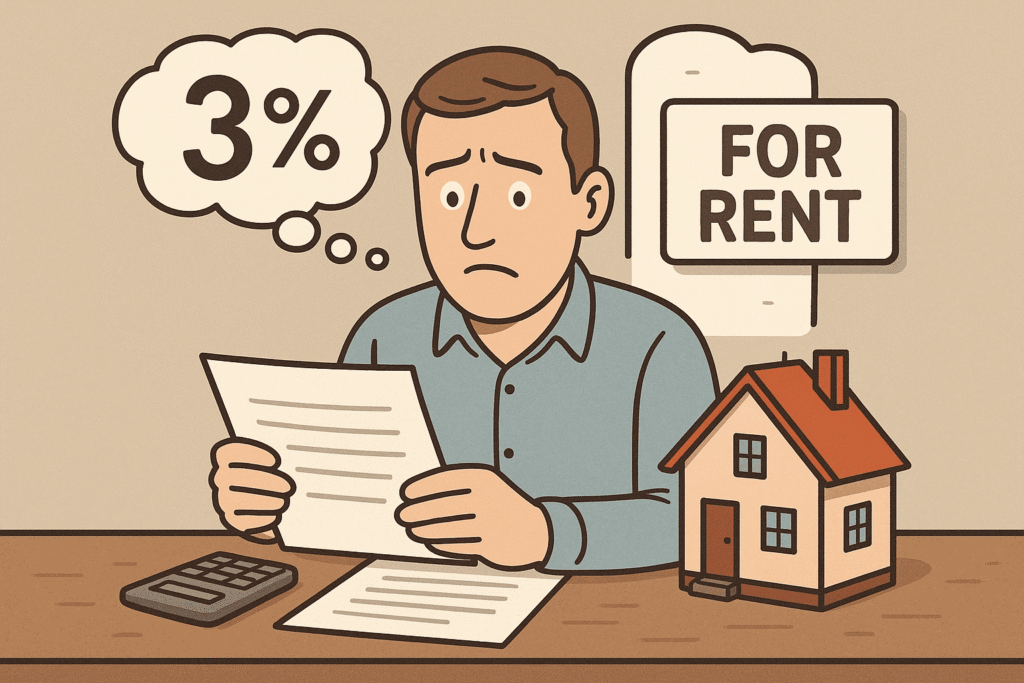

Quanto si guadagna mettendo a reddito un immobile?

Per essere chiari fin dall’inizio: molti proprietari che affittano un immobile ottengono rendimenti molto bassi, spesso intorno al 3%.

Questi solitamente non sono investitori immobiliari professionisti, ma persone che hanno ereditato proprietà o hanno acquistato in assenza di una pianificazione precisa, magari sfruttando liquidità disponibile senza approfondire i numeri.

Probabilmente, anche loro non hanno idea di quale sia il rendimento reale delle loro proprietà.

La vera differenza la fa la consapevolezza e l’approccio strategico.

Gli investitori immobiliari più esperti, invece, generalmente puntano a ROI (lordo) di almeno il 10%.

Questo livello di rendimento permette di coprire costi e imprevisti, garantendo una rendita decente nel tempo.

Per aiutarti a valutare le tue opportunità e a mettere a fuoco gli obiettivi, ti racconto quali sono i parametri minimi che dovresti considerare:

- Se acquisti un immobile per affittarlo e generare una rendita (semi)passiva, sia con affitti a lungo termine (famiglie, studenti, lavoratori) che con affitti brevi (turistici), il rendimento netto minimo che ti consiglio di ottenere è il 6% annuo. Qui parlo di ROI Netto.

- Se invece sfrutti un mutuo per finanziare l’acquisto, la tua strategia dovrebbe mirare a un ROE Netto tra il 9% e l’11%, perché in questo modo il capitale che hai investito si valorizza al massimo grazie alla leva finanziaria.

Ricorda: quando utilizzi il mutuo, non stai più solo investendo i tuoi soldi, ma anche quelli della banca.

Questa leva aumenta i guadagni proporzionalmente al rischio, ma richiede analisi e pianificazione accurata.

Quindi, prima di impegnarti, fai bene i conti e verifica che il rendimento atteso sia in linea con i tuoi obiettivi e le tue aspettative di rischio.

In breve: conosci i tuoi numeri, fai i tuoi calcoli e investi con consapevolezza. Solo così potrai generare rendite immobiliari veramente redditizie e durature nel tempo.

Quali sono i vantaggi e i rischi?

Investire in immobili a reddito offre numerosi vantaggi, ma è fondamentale conoscere anche i potenziali rischi per poter pianificare con consapevolezza e minimizzare le criticità.

Vantaggi principali

- Rendimento superiore rispetto ad altri investimenti passivi: con strategie mirate e una buona gestione, l’immobiliare può offrire rendimenti più elevati rispetto a strumenti più “automatici” come azioni e obbligazioni, soprattutto se si puntano a rendimenti netti superiori al 6% annuo.

- Valorizzazione del capitale nel tempo: gli immobili tendono ad apprezzarsi nel lungo periodo, soprattutto se si sceglie con cura la zona e si interviene per aumentarne il valore, generando plusvalenze future.

- Protezione dall’inflazione: il mercato immobiliare spesso si muove in tandem con l’inflazione, aiutandoti a preservare il potere d’acquisto del tuo patrimonio.

- Possibilità di reddito costante: se gestito bene, l’affitto può garantire un flusso di cassa stabile e prevedibile, creando una rendita che può supportare la tua stabilità economica.

- Flessibilità di strategie: puoi optare per diverse tipologie di affitto (lungo o breve termine, commerciale o residenziale) e personalizzare l’investimento in base alle tue risorse e obiettivi.

Rischi da considerare

- Rischio di morosità e mancato pagamento: uno dei maggiori rischi è quello di non ricevere regolarmente gli affitti, con conseguenti problemi di liquidità.

- Danni o deterioramento degli immobili: un cattivo mantenimento o inquilini poco affidabili possono causare danni, aumentare le spese di manutenzione e ridurre i margini di profitto.

- Variazioni normative e fiscali: cambiamenti nelle leggi sulla locazione, tasse o incentivi fiscali possono influenzare significativamente la redditività dell’investimento.

- Imprevedibilità di mercato: fluttuazioni economiche, crisi o eventi imprevisti (come pandemie o crisi settoriali) possono ridurre la domanda o far calare i valori degli immobili.

- Costi nascosti e imprevisti: spese legali, lavori di manutenzione straordinaria, aggiornamenti degli impianti o sanzioni amministrative sono spesso difficili da prevedere e possono incidere sui margini di profitto.

Oltre ai vantaggi e ai rischi, devi considerare che gli immobili a reddito — che molti considerano semplici fonti di entrate passive — in realtà sono più vicino a una rendita semi-passiva.

Per quanto si possa cercare di ridurre al minimo il tempo dedicato, non esistono immobili che possano generare entrate totalmente automatizzate, come i dividendi azionari o le cedole delle obbligazioni statali.

Ovviamente, non parliamo di grandi ore di lavoro: si tratta di poche ore al mese per attività come la gestione degli inquilini, la manutenzione o le pratiche amministrative. Tuttavia, queste ore devono essere sempre considerate nel calcolo della reale “passività” del rendimento.

Conoscere e valutare attentamente questi vantaggi e rischi ti permette di impostare strategie più robuste, proteggere il tuo capitale e sfruttare al massimo le opportunità offerte dal mercato immobiliare.

Ricorda: l’investimento più consapevole è quello che si basa sulla conoscenza e sulla pianificazione.

Come mettere a reddito un immobile: Riflessioni finali

Arrivati a questo punto, è evidente che mettere a reddito un immobile può rappresentare una delle strategie più efficaci per creare delle entrate semi-passive, purché affrontata con la giusta consapevolezza.

La chiave del successo sta nel fatto di non considerare l’investimento immobiliare come un’attività automatica, ma come un processo che richiede attenta pianificazione, cura dei dettagli e una buona dose di strategia.

Ricorda sempre che il reale valore di un rendimento immobiliare non si misura solo nel ritorno economico immediato, ma anche nella capacità di proteggere il capitale nel tempo, di valorizzarlo e di adattarsi alle mutate condizioni di mercato.

Per farlo, è fondamentale conoscere i propri limiti, affinare le proprie competenze e puntare a risultati che siano in linea con i tuoi obiettivi di lungo periodo.

Non lasciarti ingannare dalle apparenze o dalle facili promesse di rendimenti immediati senza impegno.

L’immobiliare, come ogni investimento serio, richiede costanza, disciplina e, soprattutto, una buona pianificazione finanziaria.

Solo così potrai sfruttare appieno le opportunità di questo mercato e costruire una rendita solida e duratura.

Ti invito, infine, a non sottovalutare mai l’importanza della formazione continua e ad approcciare ogni operazione con metodo, curiosità e capacità di analisi.

Ricorda: non c’è investimento perfetto, ma solo quello che si adatta alle tue risorse, ai tuoi obiettivi e alla tua strategia personale.

Se vuoi approfondire ulteriormente gli aspetti tecnici e strategici di questo percorso, non esitare a consultare le risorse gratuite del blog o a richiedere una prima consulenza gratuita con me.

La chiave del successo è agire con consapevolezza e determinazione.

Alla tua rendita,

Diego